钧达股份赴港IPO再受挫:主营产品跌价54%收现比畸低 产业一体化和新技术潜在冲击巨大

专题:新浪财经上市公司研究院

出品:新浪财经上市公司研究院

作者:昊

日前,钧达股份因递交的港股招股书满6个月未完成上市程序自动失效,这也是公司第二次冲击港股IPO未果。

2024年2月6日,钧达股份首次向港交所递表申请上市,后因未取得进展于同年8月6日失效;第二次递表为2024年10月14日,最终同样因时效问题终止。不过,钧达股份随后在投资者互动平台表示,公司港股IPO项目仍在持续推进中。

钧达股份原主业是汽车零部件,2017年在A股中小板挂牌。2022年,公司通过定增募资27.8亿并购捷泰科技,布局光伏赛道。

尽管钧达股份电池片出货量和市占率继续上升,但受以价换量市场策略拖累,叠加行业景气高点跨界,转型后公司业绩大幅下滑,收现比畸低,负债率不断走高。

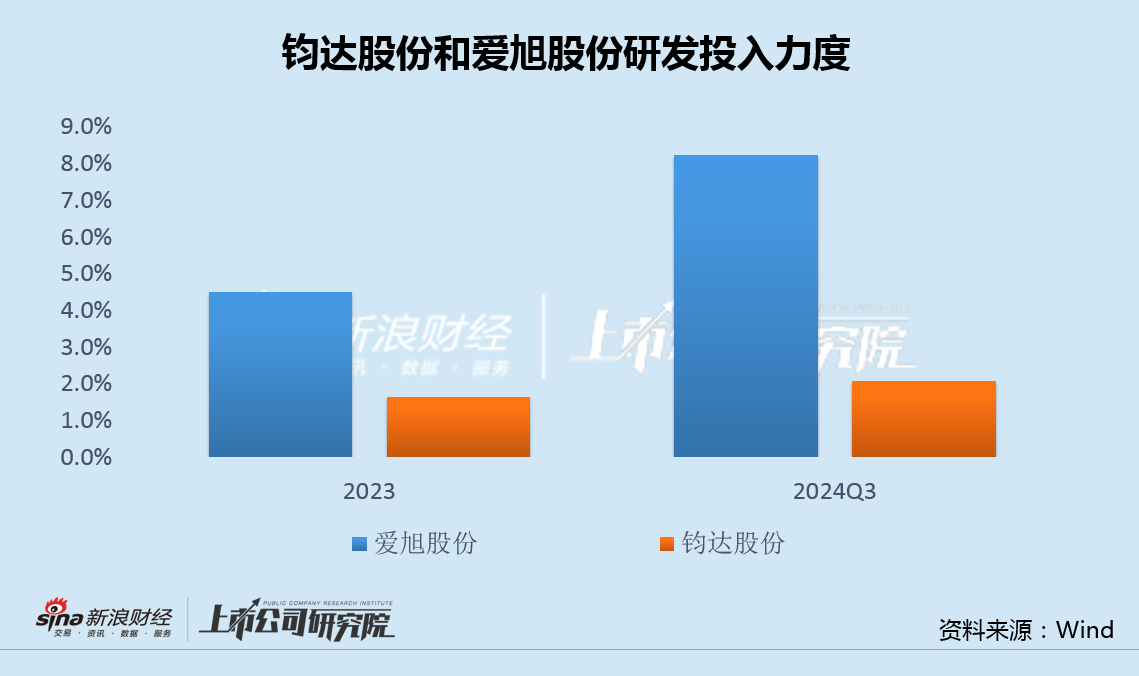

业绩和资金压力下,钧达股份大幅缩减费用支出,其中研发投入力度显著偏低,研发人数更是大降76%,盈利能力下滑的同时,或将进一步影响产品的长期竞争力。

更令人担忧的是,作为纯光伏电池片厂商,钧达股份正面临晶科、天合、隆基、通威等几大光伏组件厂商一体化布局以及BC、HJT、钙钛矿等新技术的双重冲击。两度受阻后,公司赴港IPO前景越发堪忧。

电池片产品年度售价跌幅达54% 收现比畸低负债率不断走高

钧达股份原主业是汽车内饰的研发、生产和销售,属于汽车零部件业,2017年4月在A股中小板挂牌。2022年,公司通过定增募资27.8亿并购捷泰科技49%股权,布局光伏赛道。

此后,钧达股份电池片出货量和市占率继续上升。根据弗若斯特沙利文的报告,按2024年的出货量计算,在专业制造商中,钧达股份的N型TOPCon电池全球市场份额约为24.7%,排名全球第一;第三方调研机构InfoLink数据统计也显示,公司电池产品出货排名全球第三。

2024年,公司实现电池产品出货33.74GW,同比增长12.62%,其中N型电池出货30.99GW,占比超90%,同比增长50.58%。

然而,钧达股份跨界完成的同时,行业景气度也急剧下行。自2023年起,光伏行业出现阶段性供需错配局面,产业链各环节竞争持续加剧,产品价格持续下行,行业进入去产能周期,光伏企业盈利持续承压。为抢占市场份额,钧达股份亏损尤为严重。

2024年,钧达股份实现营收99.24亿元,同比下滑了46.7%,归母净利润为-5.91亿元,相比2023年的8.16亿元,由盈利大幅转亏;公司N型TOPCon电池的平均售价由2023年的0.67元/W跌至2024年的0.31元,年度跌幅高达54%。

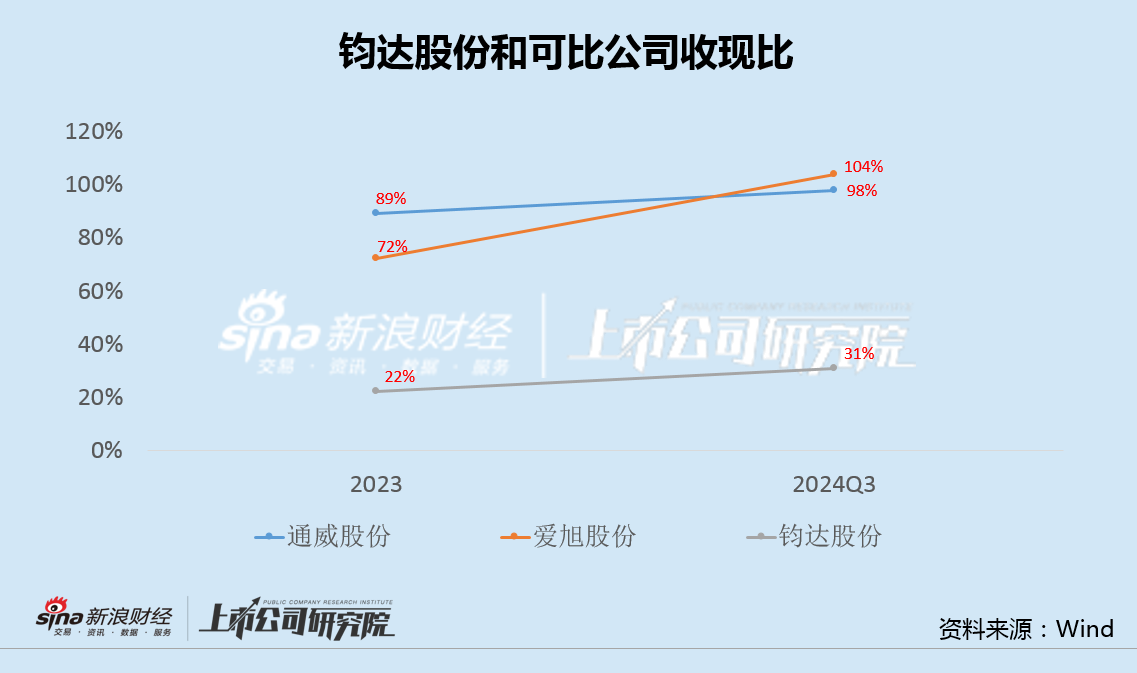

值得注意的是,自转型以来,钧达股份收现比仅为20%-30%左右,远远低于通威股份、爱旭股份等可比公司70%以上的水平,收现比畸低。

此外,2023年、2024年和2025年一季度,钧达股份负债率分别为74.39%、76.38%和78.95%,债务压力不断走高。

研发投入显著偏低人数骤降76% 产业一体化和新技术潜在冲击巨大

今年以来,钧达股份业绩和资金压力有增无减。

一季报显示,钧达股份实现营收18.75亿元,同比下降49.52%,归母净利润亏损1.06亿元,与上年同期盈利1975万元相比,暴降636.04%,扣非净利润亏损2.17亿元,与上年同期亏损1.71亿元相比亏损继续扩大。

与此同时,公司现金流也出现恶化。今年一季度,钧达股份经营现金净流量为-3.84亿元,而在亏损更为严重的去年四季度,这一数字为-4459.44万元。此外,公司投资净现金流为-12.52亿元,远超去年四季度的-5.44亿元,净流出规模快速增加。

持续的业绩和资金压力之下,钧达股份大幅缩减费用,研发支出首当其冲。

2024年,由于研发人员结构优化薪酬减少,钧达股份研发支出1.99亿元,同比减少34.58%。其中,职工薪酬为1.41亿元,同比减少近23.3%。

截至2024年末,钧达股份的研发人员共有324人,较2023年末减少1024人,降幅达75.96%,占员工总人数的比例也由2023年的16.31%下降至10.24%。

事实上,钧达股份研发投入力度长期不及同行,今年一季度,公司研发支出0.50亿,同比继续缩减23%。盈利能力下滑的同时,或将进一步影响产品的长期竞争力。

而更令人担忧的是,作为纯光伏电池片厂商,钧达股份正面临产业一体化趋势的冲击。

数据显示,全球TOPCon产能已超600GW,前五大组件企业自有电池产能近400GW,尽管全球出货前十组件客户中9家为钧达客户,但隆基、晶科等头部组件企业更倾向于采购自有电池,第三方电池企业市场需求被严重压缩。

此外,钧达电池片生产成本中硅料占比约60%,而通威作为全球硅料龙头,2024年硅料产能超80万吨,可实现硅料-电池-组件全链条成本协同。钧达需从外部采购硅料,在硅料价格波动时难以快速响应,并处于成本劣势。

在组件企业“去中间化”趋势下,钧达股份作为第三方供应商议价能力薄弱,这也体现在了公司极低的收现比数据上。2024年N型电池价格跌幅达54%,而同期硅片、组件价格跌幅分别为35%、40%,电池环节成为产业链利润压缩最严重的环节。

不仅如此,相比隆基绿能26.5%的HJT效率,通威股份33.9%的钙钛矿叠层效率,行业头部公司在HJT、钙钛矿叠层电池的实验室效率屡屡突破,钧达股份的技术储备差距就显得颇为明显。

产业一体化趋势和新技术的双重冲击下,两度赴港递表受挫后,钧达股份港股IPO前景似乎已越发堪忧。

最新文章

5连跌,再创新低!多晶硅市场怎么了?

2025-04-19

马斯克突然“低调”了

2025-04-19

证券公司并表管理指引落地,多家试点券商火线解读

2025-04-19

5家4S经销商亏损合计超43亿,仅头部两家盈利

2025-04-19

【斗粕苍穹】豆粕:产业去依附与基差的极致博弈展望

2025-04-19

融创公布境外债务重组方案 “全额债权转股权”引关注

2025-04-19

发表评论