芳源股份30亿项目两年后无奈终止:毛利率跌入负值负债率破80% 市场份额被持续挤压

专题:新浪财经上市公司研究院

出品:新浪财经上市公司研究院

作者:昊

日前,芳源股份发布公告称,公司决定终止投资不超过30亿元的“电池级碳酸锂生产及废旧磷酸铁锂电池综合利用项目”。

2023年2月,公司宣布投资不超过20亿元,建设年报废30万吨磷酸铁锂电池回收、年产8万吨磷酸铁锂正极材料项目,同年6月变更为上述项目,两年后又被彻底终止。

对于项目终止的原因,公司表示是“市场环境和公司经营发展战略均发生了显著变化”。而事实上,芳源股份毛利率长期偏低,2023年后出现断崖式下滑,大幅落后于可比公司,2024年甚至跌入负值,净利润连续两年巨亏,产品缺乏竞争力或是更深层次的原因。

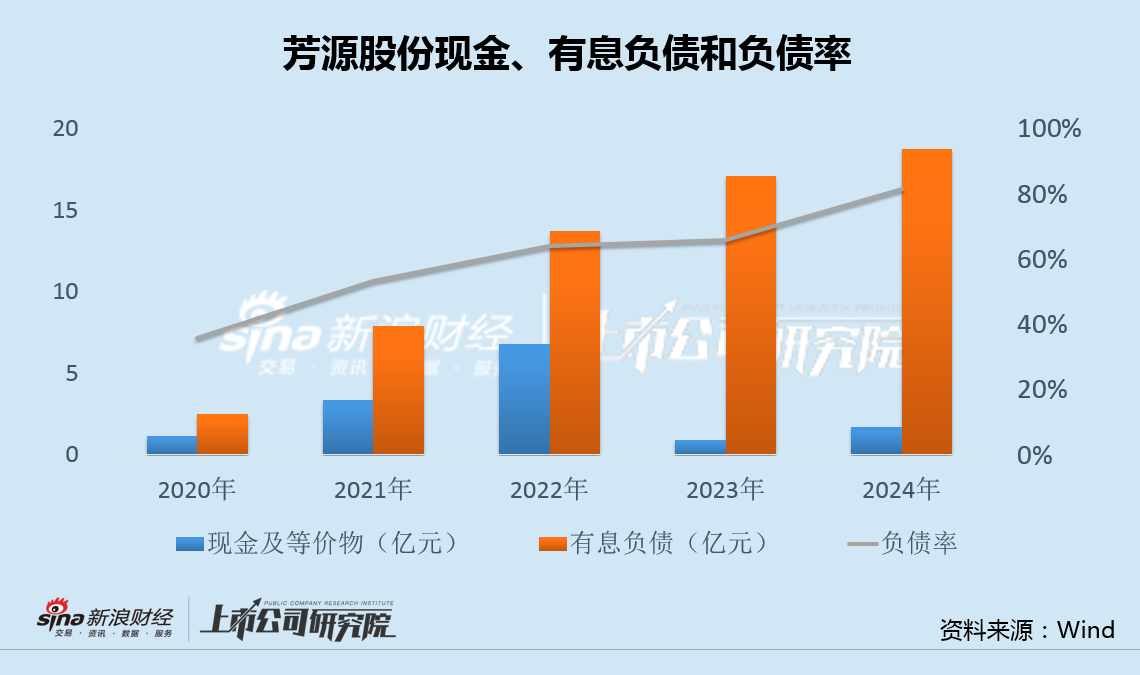

2021年,芳源股份在科创板上市,IPO预计募资11亿,实际只融到3亿;2022年发行可转债又融资6.4亿;2023年筹划定增,拟再募资19亿,不过未获成功。近几年,芳源股份现金不断减少的同时,有息负债持续增加,2024年末负债率已超过80%并创下新高,公司资金压力与日俱增。

更令人担忧的是,由于三元材料市场份额被磷酸铁锂持续挤压,而来自该业务的收入占比超过6成,芳源股份未来经营和业绩或将进一步承压。

因“市场变化”项目投建2年后终止 业绩连亏2年毛利率跌入负值

芳源股份公告,终止投资不超过30亿元的“电池级碳酸锂生产及废旧磷酸铁锂电池综合利用项目”。

公司表示,上述“废旧磷酸铁锂电池综合利用项目”原计划布局磷酸锂铁领域,但受近期市场竞争激烈等影响,决定终止相关项目建设。

2023年2月,芳源股份公告称,计划投资不超过20亿元,分两期建设年报废30万吨磷酸铁锂电池回收、年产8万吨磷酸铁锂正极材料项目。

同年6月,芳源股份发布《关于变更投资项目的公告》,将前述投资项目变更为“电池级碳酸锂生产及废旧磷酸铁锂电池综合利用项目”,总投资金额不超过30亿元。

直到2年后的现在,上述变更后的项目最终无疾而终。

对于项目终止的原因,公司表示是“市场环境和公司经营发展战略均发生了显著变化”。然而,事实并非完全如此。

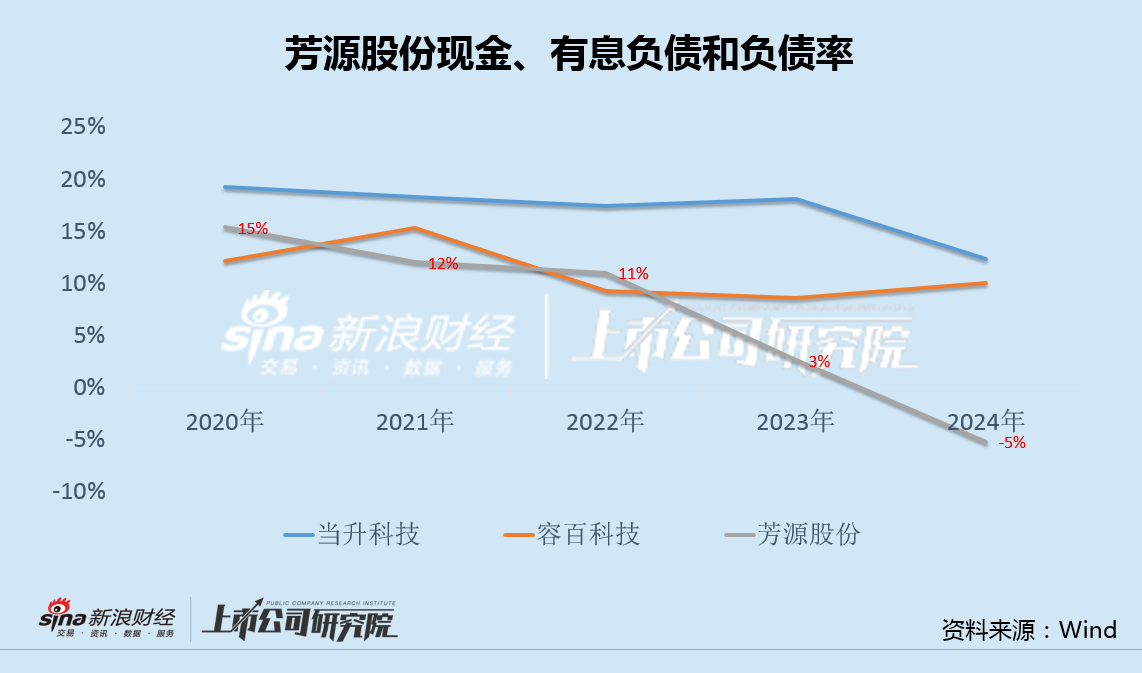

统计显示,近几年来,芳源股份毛利率长期偏低,2023年后出现断崖式下滑,大幅落后于当升科技、容百科技等可比公司。2024年,芳源股份毛利率甚至跌至-5%,相比同行,差距被进一步拉大。

盈利能力每况愈下,导致业绩持续疲弱。

2024年,芳源股份实现营业总收入21.61亿元,同比增长2.81%,归母净利润-4.27亿元,扣非净利润-4.43亿元,归母净利润和扣非净利润均为连续第二年亏损。

公司三元前驱体等产品缺乏竞争力,或许才是芳源股份业绩持续亏损、项目2年后被无奈终止的更深层次原因。

定增失败负债率升破80% 三元市场份额被持续挤压

芳源股份是锂电池NCA正极材料前驱体生产商,以有色金属资源综合利用为基础,生产NCA/NCM前驱体和镍电池正极材料球形氢氧化镍,主要产品为电动汽车用NCA三元正极材料前驱体。

2021年8月,芳源股份在科创板上市,投向年产5万吨高端三元锂电前驱体(NCA,NCM)和1万吨电池氢氧化锂项目。

值得注意的是,IPO前,公司预计募资11.15亿,然而实际募资仅3.66亿,扣除发行费用后为3.01亿,远低于预期募资额。

上市仅一年,2022年7月,芳源股份又通过发行可转债融资6.4亿,继续投向上述“年产5万吨高端三元锂电前驱体(NCA,NCM)和1万吨电池氢氧化锂项目”。

可转债落地不到一年,2023年6月,芳源股份再次宣布,拟筹划定增募资18.86亿,投向电池级碳酸锂生产及废旧磷酸铁锂电池综合利用项目(一期),并补充流动资金。

不过,2024年4月,芳源股份以“现综合考虑外部市场环境变化、募投项目规划以及公司自身实际情况等因素”为由,撤回了定增申请,未能再次如愿融资。

2020年以来,芳源股份现金不断减少的同时,有息负债持续增加,2024年末负债率达81.66%并创下新高,公司资金压力与日俱增。

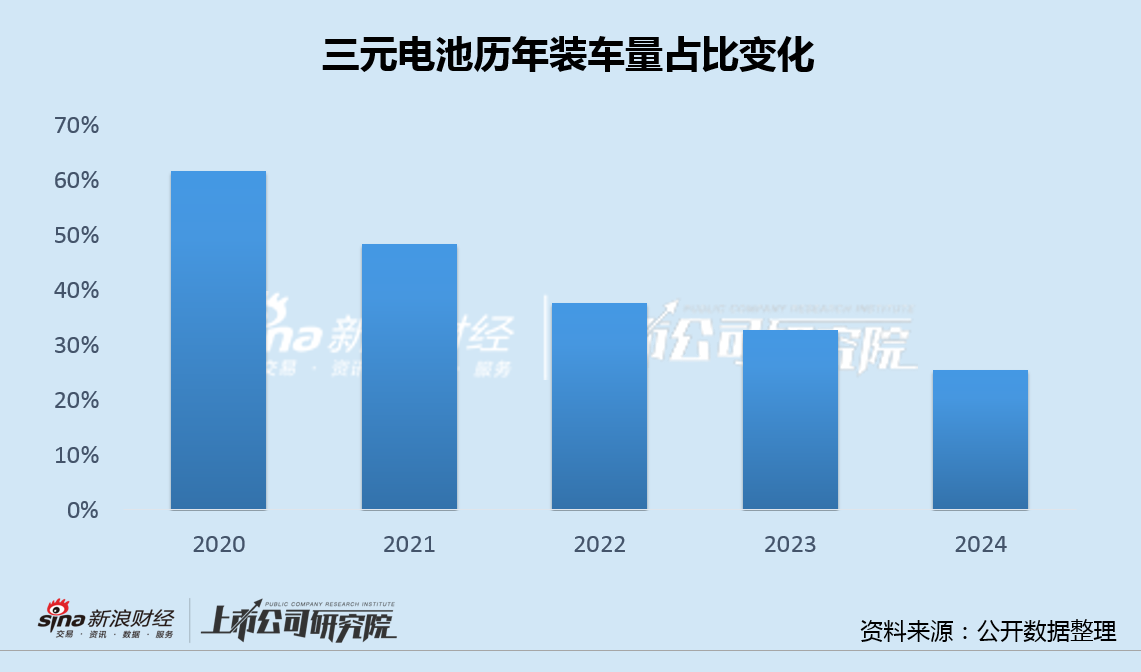

更令人担忧的是,受磷酸铁锂能量密度不断上升和降本的替代影响,国内三元正极材料的市场份额逐年下降,从2020年的60%以上大幅下降至2024年的25%左右。

三元市场不断萎缩的大背景下,芳源股份无疑也承受着巨大压力。

数据显示,2024年,芳源股份来自三元材料前驱体和硫酸镍等三元业务的收入合计约13.14亿,占同期21.61亿营收达60.81%,是公司最主要的收入来源。由于三元材料市场份额被磷酸铁锂持续挤压,芳源股份未来经营和业绩大概率还将进一步承压。

最新文章

北京核桃编程寻求在美国上市,筹集约1亿美元资金

2025-04-22

中信银行:芦苇行长任职资格获核准

2025-04-22

建银国际:升紫金矿业目标价至22.1港元 重申“跑赢大市”评级

2025-04-22

《封神2》票房口碑双崩塌成“吞金兽” 北京文化累亏30亿资金链告急 离披星戴帽还有多远?

2025-04-22

首批外贸受阻商品上架永辉,超300家进入采购洽谈阶段

2025-04-22

发表评论