妙可蓝多2024 年业绩承压:奶酪龙头的转型阵痛与增长曙光

2024 年,妙可蓝多(600882.SH)在复杂的市场环境中交出一份 “增利不增收” 的成绩单:全年营收 48.44 亿元,同比下降 8.99%,但净利润逆势增长 89.16% 至 1.14 亿元。这一矛盾现象背后,是公司主动调整业务结构、优化成本的战略选择。2025 年一季度,随着产品结构升级与降本增效措施显效,公司营收同比增长 6.26% 至 12.33 亿元,净利润激增 114.88% 至 8239.67 万元。

业绩冰火两重天:结构优化驱动盈利改善

2024 年,妙可蓝多奶酪业务收入达 37.57 亿元,占总营收 80.12%,销量同比增长 18.32%,。公司通过战略性收缩低毛利贸易业务,并推动液态奶业务稳健增长,实现整体盈利质量显著改善。原材料价格下降叠加降本增效措施,推动净利润率提升。

2025 年一季度的业绩反转,则源于三大核心动能:产品结构升级、费用精细化管理,以及渠道与供应链协同。此外,公司通过收购蒙牛奶酪实现业务整合,2024 年餐饮工业系列收入同比增长。

隐忧浮现:增长背后的三大风险点

尽管短期业绩回暖,妙可蓝多仍面临多重挑战:

债务杠杆攀升。资产负债率从 2023 年的 37% 升至 43%,长短期借款合计20.42亿元.高额利息支出可能侵蚀利润。

募投项目长期延期。2021 年募资建设的三大生产基地,截至 2024 年末完工进度较慢,其中长春项目仅完成 5.93%。供应链布局滞后可能影响成本控制能力,若项目最终减值将直接冲击净利润。

结语

妙可蓝多 2024 年的业绩波动,是传统消费品企业在行业变革期的典型缩影 —— 短期阵痛源于战略调整,长期价值则取决于转型成效。2025 年一季度的复苏信号,印证了公司 “聚焦奶酪主业、优化成本结构、依托蒙牛生态” 战略的有效性。然而,在研发投入、债务风险、项目进度等关键领域,仍需持续验证。对于投资者而言,妙可蓝多的故事远未结束,其能否在 “奶酪蓝海” 中持续领跑,将取决于战略执行的精度与速度。

(注:本文系AI工具辅助创作完成,不构成投资建议。)

最新文章

佳鑫国际,冲刺港股IPO

2025-04-24

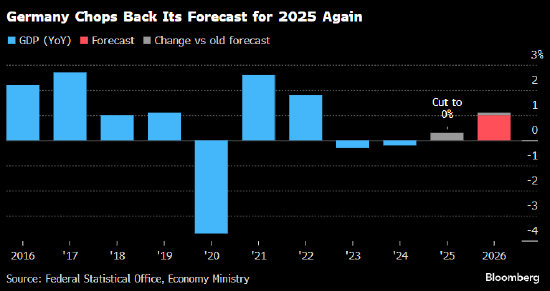

德国下调经济增长预期 预计经济今年将陷入停滞

2025-04-24

“围猎”ST新潮:多方资本入局“夺权”

2025-04-24

中天期货:白银重心逐步向前高推进 棕榈站上8200

2025-04-24

暴跌45%!马斯克最新宣布,特朗普回应!

2025-04-24

2025上海车展探秘,光峰科技展台的这款机器人被围观

2025-04-24

发表评论